Se i mercati fossero più ciclici di quanto pensiamo? Immagina di poter osservare il 2025 attraverso le lenti del passato, usando i dati settimanali di quattro anni separati da vent’anni l’uno dall’altro: 1945, 1965, 1985 e 2005. Questa tecnica, tanto semplice quanto suggestiva, ha consentito di costruire una proiezione del prossimo anno basata su valori storici reali. I risultati, una volta elaborati, raccontano una storia coerente e affascinante.

L’idea alla base di questa analisi è che i mercati finanziari non si muovono sempre in modo casuale, ma spesso seguono schemi ricorrenti, che si manifestano anche a distanza di decenni, in modo sorprendentemente simile. Per questo motivo, sono stati raccolti i dati settimanali di open, high, low e close (OHLC) dei quattro anni di riferimento, costruendo una media per ciascuna delle 52 settimane dell’anno.

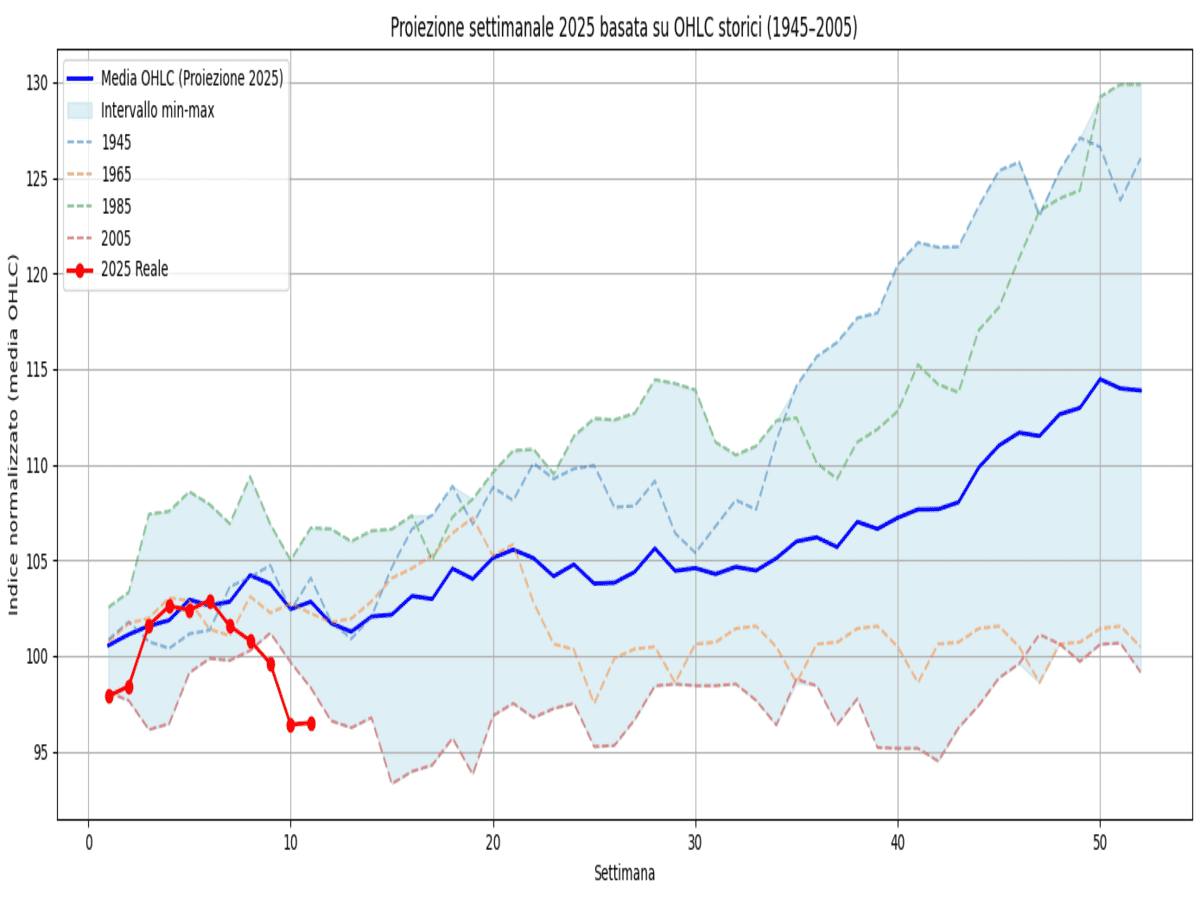

La media è stata poi confrontata con i valori massimi e minimi registrati negli stessi periodi, creando una banda di variazione storica che delinea i margini più estremi osservati. Il risultato finale è una previsione ciclica e strutturata per tutto il 2025, visualizzata nella figura seguente.

Primo semestre: stabilità e rally primaverile

Nelle prime settimane dell’anno, la media OHLC prevista per il 2025 suggerisce un avvio moderatamente positivo. Il mercato parte stabile, con una leggera tendenza rialzista fino alla settimana 6. Dalla settimana 7 alla 9 si osserva una breve pausa, una fase laterale che ha precedenti in tutti e quattro gli anni analizzati. Ma è attorno alla settimana 14 che si attiva uno dei segnali più interessanti: una tendenza rialzista persistente che si estende fino alla settimana 22. Questo periodo rappresenta storicamente un’area favorevole, con bassa volatilità e rendimenti positivi mediamente superiori all’1,5% mensile.

A supporto di questa interpretazione, la banda di variazione risulta contenuta: significa che, nei cicli passati, il mercato ha reagito in modo abbastanza coerente, aumentando la probabilità statistica di un rally primaverile anche nel 2025. In particolare, la settimana 21 risulta una delle più forti in termini di media storica combinata.

Secondo semestre: turbolenze estive e chiusura brillante

Nel trimestre estivo, tra le settimane 27 e 35, la proiezione indica una fase più instabile. La media OHLC tende a calare leggermente e le bande si allargano, segnalando una storica crescita della volatilità di mercato. Questo pattern suggerisce cautela: in passato, questa fase ha visto diverse correzioni temporanee, soprattutto nelle settimane 30-32. Tuttavia, proprio come nei cicli precedenti, la ripresa inizia verso la settimana 36, con un lento ritorno alla media.

A partire dalla settimana 40, il modello mostra una ripresa decisa e coerente, fino a raggiungere i massimi annuali tra la settimana 49 e 51. Questo movimento potrebbe riflettere il classico rally di fine anno, già ben documentato in letteratura finanziaria. La chiusura del 2025, secondo il modello, ha ottime probabilità di superare i livelli d’inizio anno, con uno scenario finale più vicino ai massimi storici che non ai minimi. Una sequenza che, se confermata, può fornire ottimi spunti per strategie calendar-based mirate alla stagionalità e all’ottimizzazione del timing.

Ora cosa fare? Prendere il calendario e segnarsi queste date in rosso e poi vedere cosa accadrà.